Vous grimacez probablement en voyant la facture de vos consultations et vous vous demandez si la médecine fonctionnelle remboursement est une option viable ou une utopie financière dans notre système de soins actuel ? Entre les actes hors nomenclature de la Sécurité Sociale et les forfaits flous des mutuelles, je vais vous expliquer sans jargon médical complexe comment ne pas y laisser toutes vos économies tout en prenant soin de votre santé. Préparez-vous à découvrir les leviers méconnus pour optimiser votre prise en charge et enfin rentabiliser votre parcours de soins grâce à des conseils concrets tirés de ma pratique quotidienne à l’hôpital.

- Médecine fonctionnelle et Sécurité Sociale : le grand malentendu

- Le coût réel d’une démarche en médecine fonctionnelle

- Votre mutuelle à la rescousse : mythe ou réalité ?

- Maximiser sa prise en charge : le guide pratique

Médecine fonctionnelle et Sécurité Sociale : le grand malentendu

Une pratique hors des clous de l’Assurance Maladie

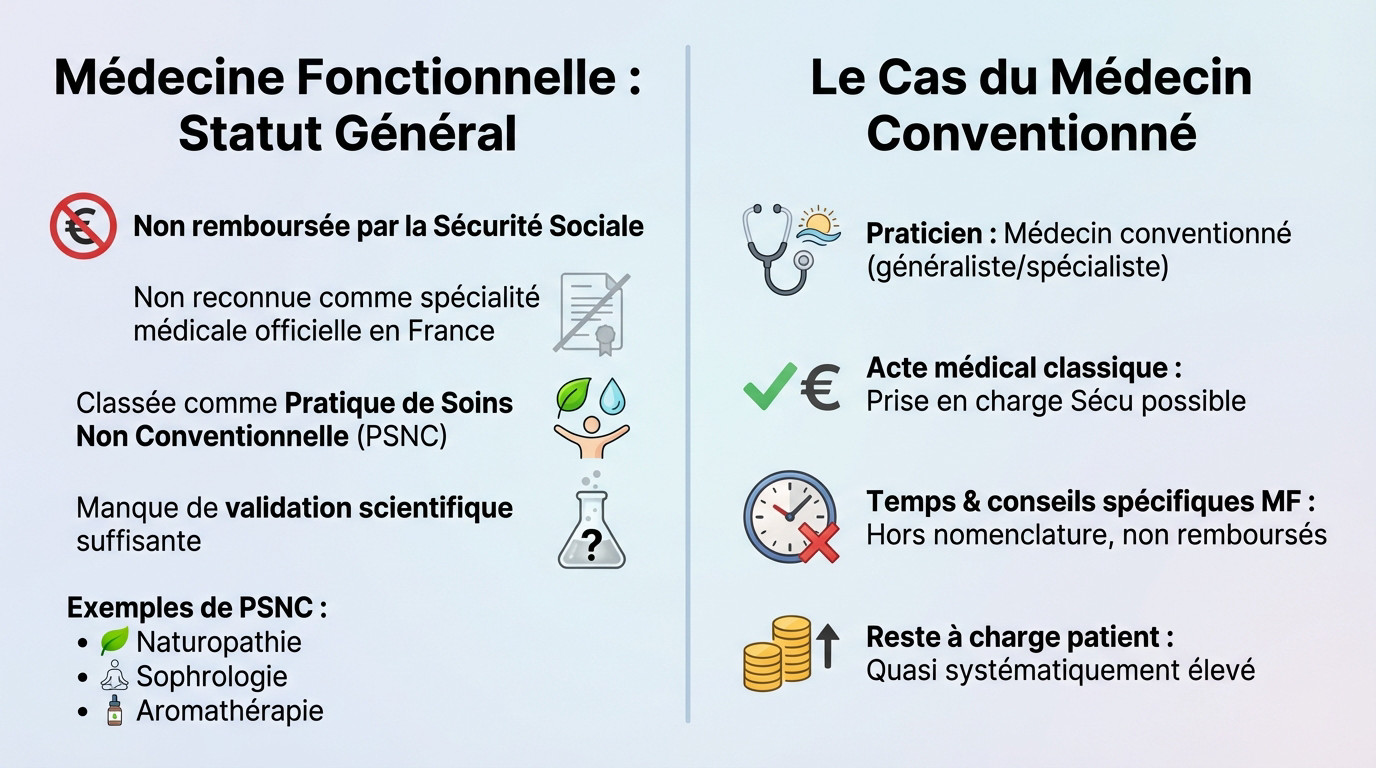

Soyons francs : la médecine fonctionnelle remboursement par la Sécu, c’est un mythe. La raison est simple, elle n’est pas reconnue comme une spécialité médicale officielle en France. L’administration la classe directement parmi les pratiques de soins non conventionnelles (PSNC).

Ce manque de reconnaissance vient d’une absence de validation scientifique jugée suffisante par les autorités de santé. La médecine conventionnelle exige des preuves cliniques béton, ce qui fait encore défaut ici.

Pour bien situer, la médecine fonctionnelle est souvent mise dans le même panier que d’autres approches comme :

- La naturopathie

- La sophrologie

- L’aromathérapie

Le cas particulier du médecin conventionné

Mais attention, il existe une nuance si le praticien est un médecin conventionné (généraliste, spécialiste) qui pratique aussi la médecine fonctionnelle. C’est là que ça devient subtil pour votre portefeuille.

La base de la consultation « classique » peut être prise en charge par l’Assurance Maladie. Cependant, tout le temps supplémentaire et les conseils spécifiques à l’approche fonctionnelle sont facturés hors nomenclature et donc jamais remboursés.

Le reste à charge pour le patient sera donc quasi systématiquement élevé, même en consultant un médecin « classique » diplômé d’État.

Le coût réel d’une démarche en médecine fonctionnelle

Maintenant que le tableau avec la Sécu est posé, parlons argent. Car au-delà de la consultation, la facture peut vite monter, et il vaut mieux savoir à quoi s’attendre.

La consultation : bien plus qu’un simple rendez-vous

Oubliez le créneau express de quinze minutes. Ici, le praticien décortique votre histoire pendant une heure pour dénicher la cause profonde, justifiant un honoraire bien plus élevé. La plupart exerçant hors convention, les tarifs sont libres. Le ticket d’entrée est donc conséquent et le dossier médecine fonctionnelle remboursement reste quasi vide côté Sécu. Prévoyez aussi le budget pour les visites de suivi indispensables.

Les analyses biologiques : la face cachée de l’iceberg

C’est souvent là que le bât blesse : les bilans biologiques spécifiques. On ne parle pas d’une simple prise de sang, mais de tests pointus comme l’analyse du microbiote ou les profils d’acides gras. Ces examens, absents de la nomenclature, sont entièrement à la charge du patient. La facture varie fortement, mais sans ces données biologiques fines, impossible de personnaliser votre protocole : c’est la base de cette médecine.

Compléments alimentaires : une dépense à prévoir

Votre ordonnance finale sera chargée en compléments nutritionnels : vitamines, minéraux ou probiotiques ciblés pour corriger vos déséquilibres. Attention, ces produits ne sont pas des médicaments. Vous devrez les payer de votre poche, ce qui alourdit l’addition. L’approche est parfois proche de celle d’un nutritionniste, où l’investissement personnel est financier autant que physique.

Votre mutuelle à la rescousse : mythe ou réalité ?

Face à ces dépenses, on se tourne naturellement vers sa complémentaire santé. Mais peut-elle vraiment faire la différence ?

Le fameux forfait « médecines douces »

Vous avez vu passer ce forfait « médecines douces » ? C’est souvent votre seule carte à jouer. Mais attention, le médecine fonctionnelle remboursement n’est jamais automatique.

Le hic, c’est que ce terme apparaît rarement. L’astuce ? Vérifiez si votre praticien, souvent médecin ou naturopathe, passe sous une autre étiquette acceptée par l’assureur.

Pour y voir clair, voici la réalité financière :

| Type de dépense | Prise en charge via forfait « médecines douces » ? |

|---|---|

| Consultation (médecin fonctionnel non conventionné) | Oui (partiellement, selon le forfait) |

| Dépassement d’honoraire (médecin conventionné) | Oui (partiellement, selon le forfait) |

| Bilans biologiques spécifiques (microbiote, etc.) | Non (généralement exclus) |

| Compléments alimentaires | Non (jamais) |

Décrypter son contrat pour éviter les surprises

Un conseil d’ami : avant de vous lancer, épluchez votre contrat actuel ou appelez directement votre conseiller.

Trois lignes comptent : le plafond annuel global, le montant remboursé par séance et le nombre de séances couvertes. Ces éléments définissent votre prise en charge réelle.

Enfin, méfiez-vous du délai de carence. Si vous venez de souscrire, vous pourriez devoir attendre quelques mois avant d’utiliser ce forfait.

Maximiser sa prise en charge : le guide pratique

Le document clé : la facture détaillée

Soyons clairs, le Graal pour espérer revoir votre argent, c’est la facture acquittée. Sans ce document, aucune demande de médecine fonctionnelle remboursement n’est possible auprès de votre complémentaire. C’est non négociable.

Vérifiez scrupuleusement les mentions obligatoires : nom du praticien, numéro ADELI ou RPPS, date de consultation et nature de l’acte. Une simple erreur sur ce papier et le dossier est rejeté.

Ne quittez jamais le cabinet sans ce justificatif en main. Exigez-le systématiquement après le paiement, car c’est votre unique levier pour déclencher la procédure.

La bonne démarche, étape par étape

Pour éviter les refus, la méthode est simple mais demande de la rigueur. L’anticipation reste la clé, exactement comme pour gérer un dossier médical complexe. Ne laissez rien au hasard.

- Contactez votre mutuelle en amont pour confirmer l’éligibilité du praticien.

- Réglez la consultation et récupérez la facture détaillée.

- Envoyez la facture à votre mutuelle via votre espace en ligne ou par courrier.

- Suivez le remboursement sur vos décomptes.

Ces démarches administratives se digitalisent et deviennent enfin moins lourdes. La gestion des remboursements est devenue plus simple, un peu comme pour les téléconsultations qui sont aujourd’hui bien intégrées dans le système. C’est une habitude à prendre.

En résumé, la médecine fonctionnelle représente un investissement financier conséquent, la Sécu restant en retrait sur ces pratiques. Mon conseil de futur praticien ? Ne négligez pas votre mutuelle : c’est votre seule alliée pour alléger la note. Vérifiez vos forfaits « médecines douces » et conservez chaque facture. santé mérite cette attention, mais votre portefeuille.